公司为品牌化妆品行业龙头企业草榴社区,,官方暴露2006年汲引,实质应该是2003年。办公地在浙江杭州。

名字,乍一看,难逃碰瓷蹭流量的嫌疑,好在走过了20年重荷路程,也就没什么了。

2017年上市,开启快速发展之路,营收净利一语气七年高速增长。

目下市值363亿元,最新市盈率25倍、市净率7.6倍,概括估值位于历史13%的超低区间。

近6个月,有50家机构对其本年纪迹揣摸,每股收益/净利润平均增长30%。相对比估值,彼得·林奇最爱用的PEG小于1,再次评释低估。

多看两年,48家机构揣摸,2024年-2026年,营收和净利年均增长超15%。这是一个畸形快的速率。

最中枢的辩论,亦然巴菲特十分敬重的,ROE,一语气10年超20%。毛利率超60%,净利率贯通在10%以上,且近几年略有进步。

前十大推动中,董事长侯军呈持股34.5%,排第一,妥妥的实控东说念主;

紧随后来的等于外资,持股高达21%,一语气两个季度增持;

第三是长入独创东说念主兼CEO方玉友,持股15%;

排第五的就是社保基金,三季度还有加仓当作。

事迹方面,刚刚畴前的双11,珀莱雅力压欧莱雅、雅诗兰黛等海外大牌,成为大赢家,蝉联天猫、抖音、京东国货三冠,好生卓绝,险些是卖疯了。

营收前年是89亿,本年前三季度如故有69亿,年底有望打破百亿营收大关。

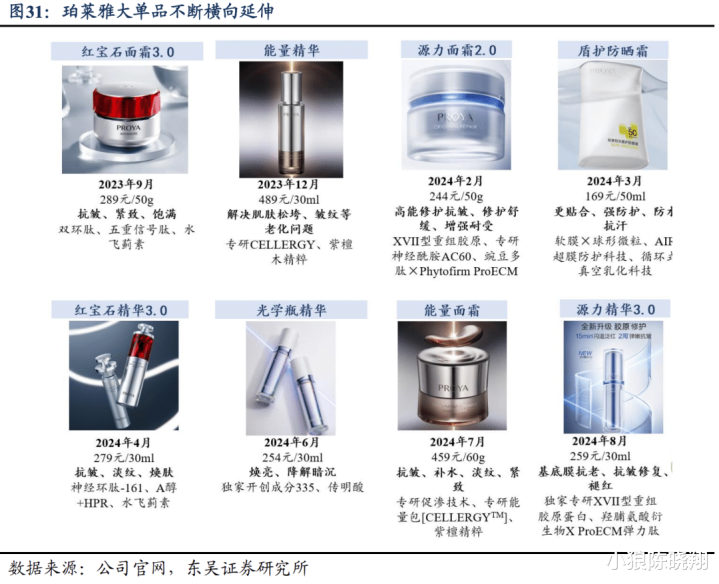

在行业内卷、奢华左迁的大配景下,能获得如斯收获,离不开它的大单品政策。齐集上风军力,大搞打破,然后掌握,占领利基,

其中不乏抵奢华者口头的精确拿持,可谓营销界的顶级妙手之作。

虽然,客不雅来看,珀莱雅蛮横就是奢华左迁的受益者。因为比较起海外大牌,更有性价比,在经济改悔确当下当然更吃香一些。

早两年前的疫情期间,珀莱雅亦然大大受益于早早布局的线上销售渠说念,吃了一大波先发上风红利。

在直播带货风靡收集的时辰,珀莱雅更多地组建了自营团队,极地面纯粹了主播崇高的用度,胜利进步了净利率等辩论。

营销叮属专注具象化的情谊,从性别、爱情、校园暴力等社会话题,加强与奢华者的情谊结合,种草才气杠杠的。

而此背后的撑持,无疑离不开对研发的喜爱。它不绝开动着家具鼎新、品牌升级。近期在法国又汲引了一个研发中心,走出了愈加国度化的一步。

深挖原因,就是贬责层利弊。这还体目下辩论质地与老本实现才气齐比同业更强。

刚上任的二代开垦东说念主侯亚孟,年青有为,如虎添翼,短期内高增长无甚大忧。

再永远一些,品牌文化深度渐渐加强,互异化组合塌实,软实力缓缓提高,相干于同业的护城河变得更深。

高增永劫常与高分成互相矛盾,但大体上累计净分成是持平的,即从市集中融到的钱,与分成给市集的钱,两者差未几。不错摒除是隧说念圈钱的不良企业。

珀莱雅与贝泰妮、丸好意思股份、上海家化等同业对比,市值和PB是最高的、股息率是最低的,可见市集之追捧。但PE相对最低,主淌若因为增速较高。

技巧分析方面,从2021年之后,高位飘荡消化之前的高估值。近期放量,一朝打破高位平台,应该会有一波拉升。

中枢判断依据在于事迹连续朝上的概率更大。事迹增长,股价横盘,横的太久草榴社区,,就该上拉了。